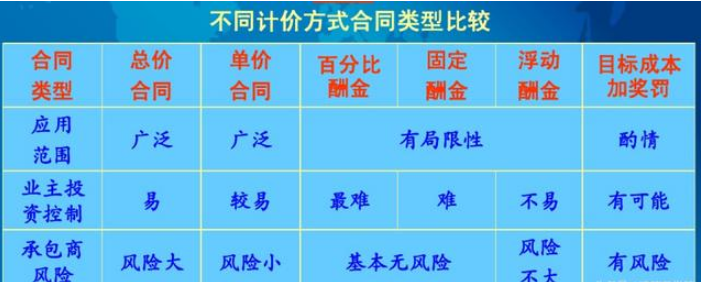

工程施工合同按照合同计价方式和风险分担情况,分为总价合同、单价合同和成本加酬金合同。不同类型合同的风险分担方式和特点不同,其状态补偿方式也不同。实践中,承发包双方应根据不同合同的特点,选择适合拟建项目的合同类型。

一、总价合同。

总价合同是指在合同中确定完成一个项目的总价,承包人据此完成项目全部内容的合同。这种合同计价类型通常适用于工程量事先能够准确计算,且实施期间极少变更的项目。总价合同情况下,招标人提供的工程量清单仅供投标人参考,投标人自行计算核定工程量。总价合同的工程数量、单价及总价一般不变,除约定的合同范围调整或者设计变更可以调整总价之外,也可约定人工、材料和设备等部分要素价格波动依据约定的指数调整总价,除此之外的其他风险则由承包人承担。总价合同一般适用于工程规模较小、技术比较简单、工期较短(一般不超过一年)、具备完整详细设计文件的工程建设项目。

二、单价合同。

单价合同是由发包人提供工程量清单,承包人据此填报单价所形成的合同,其特点为工程量变化风险由发包人承担,单价风险由承包人承担。单价合同也可约定部分要素价格依据相应指数波动调整单价。单价合同主要适用于投标时工程数量难以确定,特别是在设计条件或其他建设条件(如地质条件)不太明确,合同履行中需增减调整工程范围或工程量的工程项目。

三、成本加酬金合同。

合同价格中工程成本按照实际发生额计算确定和支付。承包人的酬金可以按照合同双方约定额度或者比例的工程管理服务费和利润额计算确定,或按照工程成本、质量、进度的控制结果挂钩奖惩的浮动比例计算核定。成本加酬金合同由发包人承担项目实际发生的所有成本费用,承担了项目的全部风险。承包人由于风险小,其报酬也往往较低。这类合同的缺点是发包人对工程总造价不易控制,承包人也往往不注意控制工程成本。一般适用于投标或核定合同价格时,工程内容、范围、数量不清楚或难以界定的工程建设项目。

建设工程不同计价方式合同适用范围

总价合同:

适用于工期较短(一般不超过一年),对最终产品的要求又非常明确的工程项目,,这就要求项目的内涵清楚,项目的图纸完整齐全,项目的工作范围及工程量依据确切。

可调整总价合同适用于工程内容和技术经济指标规定很明确的项目,由于合同中列明调值条款,所以在工期一年以上的项目较适于采用这种合同形式。

单价合同:

单价合同可分为估算工程量单价合同和纯单价合同两种不同形式。

估算工程量单价合同是以工程量清单和工程单价表为基础和依据来计算合同价格的。这种合同一般使用与工程性质比较清楚,但任务极其要求标准不能完全确定的情况。采用这种合同时,工程量是统一计算出来的,承包方只要填上适当的单价就可以了,承担风险较小。因此,估算工程量单价合同在实际中运用比较多,目前国内推行的工程量清单招标所形成的的合同就是估算工程量单价合同。实施这种合同的标的工程施工时要求施工过程中及时计量并建立月份明细账目,以便确定实际工程量。

纯单价合同是发包方只向承包方给出发包工程的有关部分项工程以及工程范围,不需对工程量做任何规定。承包方在投标时只需要对这种给定范围的分部分项工程做出报价即可。而工程量则按实际完成的数量结算。这种合同形式主要适用于没有施工图、工程量不明、却急需开工的紧迫工程。

成本加薪金合同

这种合同主要适用于工程内容及其技术经济指标尚未完全确定,投标报价的依据尚不充分的情况下,发包方因工期要求紧迫,必须发包的工程;或者发包方与承包方之间具有高度信任,承包方在某些方面具有独特的技术、特长和经验的工程以这种形式签订的合同有两个明显的确定:一是发包方对工程总价不能实施实际的控制;二是承包方对降低成本也不太感兴趣。因此,这种合同在建设工程中很少采用。

建设工程施工合同工程款不同计价方式的优劣

固定总价的计价方式于发包方较为有利,表现在:(1)合同价格仅在约定范围内进行调整,没有出现调整事项时,合同价格不做任何变动,有利于发包方控制成本;(2)发包方仅需控制出现调整事项时的价格风险,没有出现调整事项时,无需考虑工程量、价的变化,便于发包方简化工程管理工作。

固定单价的计价方式与固定总价相比,对发包方的进一步要求是能够发现单价中对自己不利的因素并能精确、及时核算工程量,这对发包方的工程管理提出了更高的要求。

可调价格下,人、材、机的任何价格变化均会引起合同价格变更;成本加酬金价格下,因用于一些特殊场合,签约时双方均无法准确计算成本,成本实际上处于一种不确定状态。故这两种价格方式,发包方均较多承担了价格风险,除非出现人材机价格大幅下降的特例。