钢筋损耗率=(进原材料的总量-料单总量)/料单总量100%,例如:项目采购原材料总量是1000吨,钢筋料单总量975吨,计算钢筋损耗率=(1000-975)/975100%=2.56%,钢筋损耗率越大成本价格越高。

项目的材料在清点收料过程中的偏差、造价人员计算过程中的偏差、工程变更签证的影响等等,都是核算钢筋损耗率的不确定因素。公司采用以包代管的方式直接签订分包合同是错误的,判断超出损耗率的原因是分包浪费、供货问题、计算问题、变更签证,只通过分包合同管理难以达到标准。

我们来看下面这个案例:

某企业与劳务大清包签订合同,其中合同约定条款中写明:钢筋甲方提供,材料损耗直径10以内的圆钢为1%,螺纹钢筋损耗为2.5%,超出约定损耗以后乙方按每吨3000元赔付给甲方费用,节约费用按照双方5:5分成。

在施工过程中每进场一批钢筋,都需要劳务分包负责人签认进场数量,负责供货清点。由于公司承包的另一个项目的工程变更,急需要直径14钢筋,从本项目借调一批运走。劳务分包负责人发现堆场内的钢筋变化,通知项目经理核实,但是运走的钢筋没有过称统计,未经过劳务分包负责人清点。

工程施工至正负零以后,经过对比分析,进场的材料为1200T,超出中标清单的钢筋量5%,公司启动了责任追查程序,经核实钢筋废料35T,剩余25T的应该是分包浪费、供货问题或者是计算问题,地下室变更内容是减少钢筋工程量,影响不大。于是和劳务分包负责人核算排除,钢筋下料单与软件计算分部分项计算,两者相差3T,再细化发现钢筋下料单的钢筋接头是搭接,软件内接头是直螺纹接头。合同约定辅材是分包人提供,分包人在基础底板内的接头全部采用搭接方式。

责任追查清楚,主要责任是接头方式影响到钢筋量约15T,但是劳务分包负责人狡辩称基础施工方案没有交底,没有违反原则性错误,监理甲方认可此方案并且验收,责任不应分包人承担。劳务分包负责人还狡辩称借调一批运走的钢筋约15T,应该奖励分成。

最终45000元处罚单发给钢筋班组,导致项目钢筋班组停工不接收此单,为了赶进度只能拖至主体竣工,推责到结算时处罚钢筋班组,劳务分包负责人带领工人讨薪,只能按合同结算。

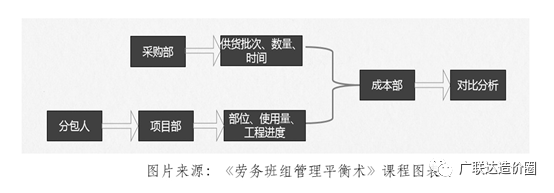

结合以上案例,可知钢筋损耗率主要控制点是劳务分包人的浪费。让分包人减少浪费必须做到事先控制,事中监督。首先,钢筋进场必须有钢筋下料单,项目部审核完成,交给商务部审核,采购部确认后发货到项目部,交接到分包人。对比分析时可以确保每个部位都有审核人的通过,有助于减少推诿现象。

事中监督是每个项目必不可少的任务,从细节入手管理,看得见的浪费按事实处罚,每个细节把控整体材料就控制在目标范围内。一些企业的项目部往往会没人监督,事后算总帐,分包人见有机可乘,就会抵赖,从而造成项目材料管理的失败。

处罚与惩罚有本质区别,只有司法部门才有执法权,项目部要以处罚的心态对待分包人。惩罚分包人过重会造成不服管理,对抗心态不利用展开工作。处罚的目的就是让分包人知错改正,承担责任的指令。所以钢筋损耗率的成本管理要落实到监督管理,堆场的钢筋量超出进料就可开罚单,没有地方安置的成型钢筋现场乱扔,处罚分包人,他们就会马上改正接受处罚。构件内放错或多放的钢筋,分包人也承认错误,这样去管理可以减少分包浪费材料。

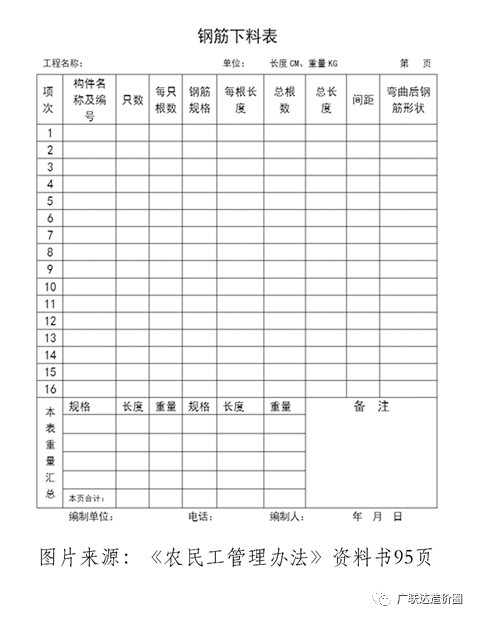

事先控制,主要在于流程管理,预控达到目标。比如分包人想节省人工浪费钢筋,在下料单审核时否决,这样争议只是合同原则问题,事后发现分包人浪费再处罚就有了时间差,效果很差。比如可以让分包人提供电子下料单,给分包人一个模板填写,统计时一目了然。

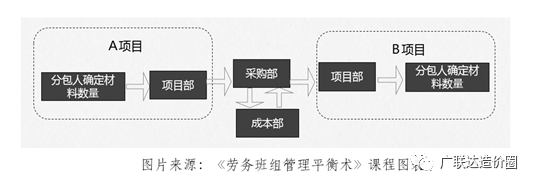

钢筋进退场借调,必须交由分包人参与。例如:A项目借调到B项目材料,必须有借料分包人发起,再由出借方分包人确认。流程经过项目部衔接,采购部发出指令并签字,交接到成本部调动数量。有的项目部只要让签字就签,但对借调数量必须有明细表才能确认,文件规范有利于管理控制。

通过以上管理方法可知,我们是把钢筋从采购到进场,再到安装到构件部位,这些管理是一个闭环管理。采购部、项目部、分包人、商务部,这四方都参与形成闭环,才能堵住浪费的漏洞。

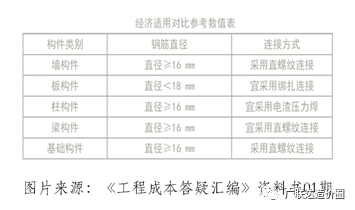

施工方案做平衡分析,对比两种钢筋接头方式,采用焊接成本低还是采用搭接成本低?在《成本答疑汇编》01期的钢筋连接的技术与成本小结文章中做了详细的分析。基于不同构件与钢筋直径进行分析,墙体水平钢筋直径16 mm做成直螺纹接头连接最合适;梁受力钢筋连接宜采用直螺纹接头;板内钢筋绑扎最合适;柱类构件采用电渣压力焊最合适;基础构件站,从在总承包角度来说采用机械连接最合适。

由此可见,降低钢筋接头用量,首先要做钢筋接头的经济平衡分析,然后是控制钢筋的制作安装过程。所以,施工技术、施工管理相结合才是高效的管理。