1、合约规划三大作用:指导采购招标、前置成本控制、保障权责落地

项目预算范围内指导采购招标和合同签订

在项目总体预算已经明确的情况下,到底项目开发过程需要签订多少合同、有多少需要采购招标?如果没有清晰的规划,会导致项目实施无序且难以决策。我们引入合约规划管理,可以在项目预算范围内,基于成本估算、成本测算、专业造价咨询机构或历史成本数据沉淀,提前规划项目需要签订的合同,明确合约关系与承包范围,便于采购招标与合同签订工作能够更有序地开展。

2.合约规划明确合同金额,有效前置成本控制

项目成本按科目管控体系下,如果某科目下需要签订3份合同,有可能前面2份合同签订的金额已超出预计金额,但因为没有超出科目成本总额,在第3份合同签订时才发现超额的情况,而这时进行成本管控为时已晚。所以我们在项目预算范围内,通过合约规划明确单个合同预计要签订的金额,在每份合同签订时进行成本金额的对比和管控,实现成本有效控制前置。

3.合约规划明确项目合同范围,保障权责落地

一般情况下合同签订有相应的审批权限,特别是跨区域发展的房地产企业。譬如H企规定300万以上的合同需要招标并经集团审批,但部分城市公司可能会将原本400万的1个合同肢解为2个合同,化整为零,规避招标和集团审批,这样便导致集团既定的权责流程失效。而通过合约规划管理,明确项目的合同承包范围、数量和金额,可规避权责漏洞,避免成本失控。

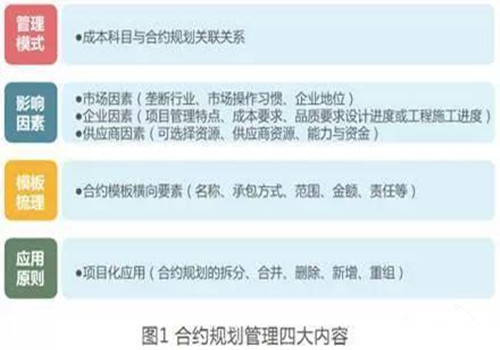

合约规划管理三种模式:按科目、按合同、按科目与合同双维度

合约规划在项目预算和合同管理之间有着承上启下的作用,属于成本控制的中心枢纽,是实现权责落地和成本控制的重要手段。根据多家企业的实践分析,我们可以把合约规划管理分为管理模式、影响因素、模板梳理和应用原则等四部分内容(如图1)。

很多时候我们根据影响因素去梳理合约规划模板,并且明确应用原则,但实际合同签订时却难以与成本预算关联对应,也就是说难以理清成本科目与合约规划之间的关联关系,这直接导致企业的合约规划应用实施困难重重。根据行业内的实践,我们来看下成本管控下的三种合约规划管理模式:按科目、按合同、按科目和成本双维度。

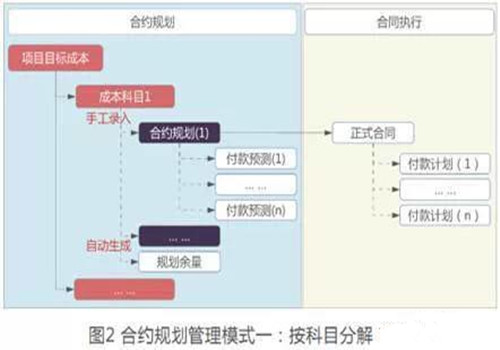

模式一:总量控制,基于成本科目自上而下分解合约规划

L企原有的成本管理体系,更多从成本核算的角度出发,要求在成本核算科目树(4-5级,300多项)的层次上进行成本控制,但在实际业务操作过程中,会给一线业务人员带来巨大的成本拆分工作量,而且还很难拆分准确,导致成本难以进行有效管控。于是开始引入以合约规划为中心的新成本管理体系,注重以合同业务为中心,大幅简化成本控制科目树(2-3级,70多项),强调基于简化后的成本控制科目树下的合约规划与合同管理,通过合约规划指导和控制合同签订,从而实现项目成本管控。(如图2)

该管理模式的特征为成本科目设置较粗,尽量保证大部分的合同都在单个科目的范围内,然后将项目总体预算分配至各成本科目,在各成本科目往下逐级分解到合约规划,通过合约规划指导合同签订,从而实现成本与合同对应的业务处理。在这种管理模式下,成本与合同的关系比较简单,项目成本按科目进行成本预警和强控,实现成本的总量级控制,并且在单个科目成本严控下保证合约规划处理的灵活性。

在实际工程中,总包合同往往涉及到多个费项科目,如一份工程总承包合同还包含智能化工程费和电气工程安装费。在各地区公司中,供电、供水合同可能合同范围不尽相同,所对应的合约规划也存在跨成本科目的问题。另外,对于土地、基础设施建设等合同还存在跨项目的问题。这些实际合同签订时需要关联多个科目的合约规划。对于合同执行的业务部门来说,操作起来比较复杂,需明确合同的成本归属科目规则,才能选择相应的合约规划。因此,要有合约规划选择的操作指引配套使用。

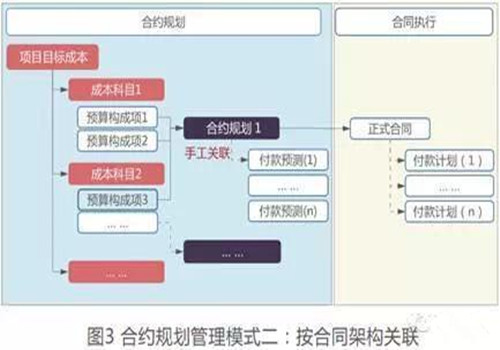

模式二:合约控制,预算构成项自下而上打包形成合约

N企属于港资的老牌房企之一,项目开发模式上遵循项目管理方式和专业管理方式,强调专业人做专业事。在项目成本管理方面,通过专业的造价咨询公司实现整个项目的合同框架梳理和规划,从而指导采购招投标和合同签订。而项目有总体预算严格控制的要求,那么怎样做好合约与成本的有效关联?港资企业注重业务管理的精细,对于预算控制同样要求基于单个合同金额的成本管控。因此,预算管理部通过将项目总体预算分解至各成本科目,并往下分解至预算构成项,其中预算构成项的粗细程度根据具体合同构成的测算明细而灵活制定。然后根据合约规划的范围将预算构成项打包,从而实现预算与合同的关联关系,有效管控成本。(如图3)

该管理模式的特征是以实际合同业务为基础,进行项目总体的合约规划编制,实现合约规划与合同的一一对应,合同执行的业务部门在签订合同时,不管是总包合同还是土地合同,只需选择对应的合约规划。而对应预算管控的事情,则由预算管理部根据合同范围进行合约规划对应的预算构成项调整,基于预算构成项实现单个合同成本的预警和强控,从而支撑整体项目预算管控,这充分体现出专业人做专业事的管理方法。

而在项目全成本管理下,还涉及到政府规费、营销合同等管理,对预算管理部的项目成本造价预算、项目开发经验和专业能力要求都比较高。但往往很多时候对于营销合同、政府费用等是很难预估到底要签订多少份合同,所以会通过预估的合约规划及较粗的预算构成项进行管理,在实际发生时进行刷新调整。

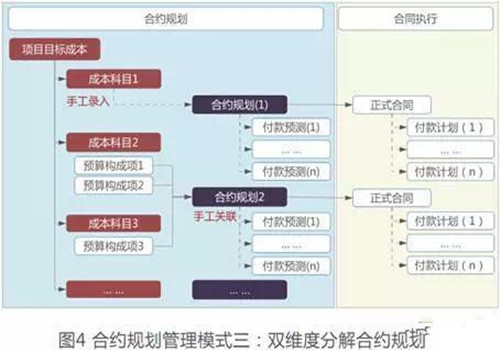

模式三:粗细结合,按科目与按合同双维度分解合约规划

S企推行成本管控多年,成本管理部已有一定的成本数据经验沉淀,在合约规划的编制过程中,建安类合同通过历史项目经验沉淀和造价咨询公司进行合同规划和成本测算,而对于前期合同、营销合同和政府规费等,不明确合约数量,特别是针对新进入的地区和开发项目,需要根据项目预算进行总额控制。通过科目和合同双维度进行合约规划分解,S企实现了项目的建安成本基于单个合同预算进行成本控制,而其他合同及费用则基于科目总金额进行成本管控。在合同签订时,通过合同与合约规划进行一一对应,从而实现项目成本控制。(如图4)

该管理模式的特征为建安成本科目设置预算构成项,对于建安合同进行整体合约规划,通过较细的预算构成项打包实现成本科目的关联;而对于非建安合同,如政府规费、营销费用等,通过较粗的成本科目预算往下直接分解合约规划。在按科目和按合同双维度编制合约规划的模式下,我们可以发现其对项目成本管控的灵活度。对于项目重大合同和成熟合同,可以进行单个合同的预算控制,而对于一般非成熟的合同和费用,则通过成本科目总金额进行总量级管控。

总的来说,企业根据自身管理水平可选择相应的合约规划管理模式。比如,在项目开发过程中,建安类合同可以根据合同架构进行规划,而营销广告类合同或政府规费等很难划分清楚到底有多少,只能给出总体预算,所以可以按科目进行分配。因此,从成本控制业务匹配的角度来看,按科目和合同双维度分解合约规划的管理模式是发展趋势,既能满足成本科目总量预算不超标,也能对重点合同的预算进行控制,从而保证合约规划的落地实施,有效管控项目成本。

小结

在房地产企业的项目成本管控下,根据历史开发项目经验和借鉴标杆企业,理清成本科目与合约规划之间的关系,明确哪些合同可以通过合同架构进行规划,哪些费用可以基于科目进行分解。通过按科目和按合同的双维度管理模式,合约规划作为项目成本预算和合同管理之间的核心桥梁,有利于指导采购招标和合同签订,实现项目成本的有效管控。